Primero fueron los impuestos sobre las herencias, y ahora le ha llegado el turno a las donaciones en vida. La secuencia de rebajas fiscales en los impuestos de sucesiones y donaciones desencadenada por los gobiernos autonómicos del Partido Popular, en respuesta a las subidas de impuestos del Gobierno central y un poco también a la amenaza de intervención estatal en esas figuras que siempre ha planeado sobre el discurso público de la ministra de Hacienda, María Jesús Montero, está haciendo que la imposición sobre esas operaciones se haya minimizado en buena parte de España, hasta el punto de que los informes internos del Ministerio de Hacienda hablan ya de «práctica supresión» de la fiscalidad en esos ámbitos.La última versión del informe oficial del Ministerio de Hacienda sobre la fiscalidad autonómica, actualizado el pasado 2 de septiembre, admite que la tendencia a la desfiscalización en gran parte de España que desde hace ya unos años se venía advirtiendo en los impuestos sobre las herencias ha llegado también ahora a la tributación de las donaciones en vida entre parientes cercanos.Noticia Relacionada estandar Si El Banco de España sugiere que una subida de impuestos a las herencias podría dar 7.000 millones extra a las autonomías Bruno Pérez Le recuerda que tiene pendiente el cumplimiento de un plan de ajuste fiscal y una reforma de la financiación para garantizar la suficiencia de recursos de las autonomíasLa clasificación que hace el Ministerio (ver gráfico) concluye que la imposición sobre esas operaciones entre parientes próximos s e puede dar por desaparecida en nueve comunidades autónomas «que prácticamente han suprimido el gravamen, sin establecer límites cuantitativos, en las donaciones efectuadas por parientes pertenecientes a los grupos I y II». Se refiere a Cantabria y Baleares, donde existe una bonificación del 100% sobre la cuota a pagar; Canarias, donde esa bonificación es del 99,9%; y Andalucía, La Rioja, Región de Murcia, Comunidad de Madrid, Castilla y León y Comunidad Valenciana, que tienen regulado un incentivo del 99%. Según la normativa tributaria los grupo de parentesco I y II engloban a los hijos menores de 21 años, en el primer caso; y a los hijos mayores de 21 años, los padres del contribuyente en cuestión y los adoptantes.En un segundo escalón, Hacienda sitúa a un grupo de autonomías que sin haber regulado una desfiscalización completa sí han aprobado medidas que minoran de forma sustancial la carga tributaria . En ese están, Cataluña, Galicia, Aragón, Castilla-La Mancha y Extremadura, que según el caso o limitan las bonificaciones del 99% a colectivos concretos o la modulan en función de la renta transmitida para dejar un fondo de progresividad.El último escalón de la clasificación empleada por Hacienda lo ocupa Asturias, que a ojos del Ministerio es a día de hoy la única comunidad autónoma de régimen común -el informe no analiza la situación de las Haciendas Forales de País Vasco y Navarra- que aplica el gravamen en las condiciones en que fue concebido en origen.Tendencia difícil de detenerLa velocidad a la que se han sucedido los ajustes en la imposición sobre las donaciones en vida ha desbordado la estrategia de Hacienda de tratar de fijar un suelo de tributación tanto sobre estas como sobre las herencias para detener un proceso de desfiscalización que parecía imparable.Mientras que en el caso del Impuesto de Patrimonio el Gobierno no dudó en crear una figura paralela, el gravamen sobre las grandes fortunas, para evitar su desaparición definitiva del marco fiscal; en Sucesiones y Donaciones ese movimiento no le ha sido posible.El motivo principal ha sido su presencia -al contrario de lo que ocurre con Patrimonio- en la cesta de impuestos que determina la capacidad tributaria de las comunidades autónomas dentro del sistema de financiación autonómica. Ese vínculo aconsejó al Gobierno no abordar esa potencial reforma fuera de la reforma más amplia del sistema de financiación, que por motivos políticos ha sido casi imposible de abordar, aunque ahora el Ejecutivo tiene la intención de retomarla .Ha habido otros. Un grupo importante de autonomías han decidido utilizar estos impuestos para tratar de facilitar la financiación de la compra de vivienda por parte de los jóvenes, garantizando un trato fiscal más amigable a las donaciones de dinero destinadas a la adquisición de vivienda o a los traspasos de bienes inmuebles de padres a hijos, o de estimular la aparición de nuevos proyectos empresariales en sus territorios, con ayudas también a la capitalización de empresas de nueva creación.A pesar de todas estas medidas, y según los datos incluidos por las comunidades autónomas en sus presupuestos, en 2025 esperan recaudar en conjunto más de 3.000 millones de euros por estas figuras, si bien una tercera parte de la recaudación total se producirá en Cataluña. Primero fueron los impuestos sobre las herencias, y ahora le ha llegado el turno a las donaciones en vida. La secuencia de rebajas fiscales en los impuestos de sucesiones y donaciones desencadenada por los gobiernos autonómicos del Partido Popular, en respuesta a las subidas de impuestos del Gobierno central y un poco también a la amenaza de intervención estatal en esas figuras que siempre ha planeado sobre el discurso público de la ministra de Hacienda, María Jesús Montero, está haciendo que la imposición sobre esas operaciones se haya minimizado en buena parte de España, hasta el punto de que los informes internos del Ministerio de Hacienda hablan ya de «práctica supresión» de la fiscalidad en esos ámbitos.La última versión del informe oficial del Ministerio de Hacienda sobre la fiscalidad autonómica, actualizado el pasado 2 de septiembre, admite que la tendencia a la desfiscalización en gran parte de España que desde hace ya unos años se venía advirtiendo en los impuestos sobre las herencias ha llegado también ahora a la tributación de las donaciones en vida entre parientes cercanos.Noticia Relacionada estandar Si El Banco de España sugiere que una subida de impuestos a las herencias podría dar 7.000 millones extra a las autonomías Bruno Pérez Le recuerda que tiene pendiente el cumplimiento de un plan de ajuste fiscal y una reforma de la financiación para garantizar la suficiencia de recursos de las autonomíasLa clasificación que hace el Ministerio (ver gráfico) concluye que la imposición sobre esas operaciones entre parientes próximos s e puede dar por desaparecida en nueve comunidades autónomas «que prácticamente han suprimido el gravamen, sin establecer límites cuantitativos, en las donaciones efectuadas por parientes pertenecientes a los grupos I y II». Se refiere a Cantabria y Baleares, donde existe una bonificación del 100% sobre la cuota a pagar; Canarias, donde esa bonificación es del 99,9%; y Andalucía, La Rioja, Región de Murcia, Comunidad de Madrid, Castilla y León y Comunidad Valenciana, que tienen regulado un incentivo del 99%. Según la normativa tributaria los grupo de parentesco I y II engloban a los hijos menores de 21 años, en el primer caso; y a los hijos mayores de 21 años, los padres del contribuyente en cuestión y los adoptantes.En un segundo escalón, Hacienda sitúa a un grupo de autonomías que sin haber regulado una desfiscalización completa sí han aprobado medidas que minoran de forma sustancial la carga tributaria . En ese están, Cataluña, Galicia, Aragón, Castilla-La Mancha y Extremadura, que según el caso o limitan las bonificaciones del 99% a colectivos concretos o la modulan en función de la renta transmitida para dejar un fondo de progresividad.El último escalón de la clasificación empleada por Hacienda lo ocupa Asturias, que a ojos del Ministerio es a día de hoy la única comunidad autónoma de régimen común -el informe no analiza la situación de las Haciendas Forales de País Vasco y Navarra- que aplica el gravamen en las condiciones en que fue concebido en origen.Tendencia difícil de detenerLa velocidad a la que se han sucedido los ajustes en la imposición sobre las donaciones en vida ha desbordado la estrategia de Hacienda de tratar de fijar un suelo de tributación tanto sobre estas como sobre las herencias para detener un proceso de desfiscalización que parecía imparable.Mientras que en el caso del Impuesto de Patrimonio el Gobierno no dudó en crear una figura paralela, el gravamen sobre las grandes fortunas, para evitar su desaparición definitiva del marco fiscal; en Sucesiones y Donaciones ese movimiento no le ha sido posible.El motivo principal ha sido su presencia -al contrario de lo que ocurre con Patrimonio- en la cesta de impuestos que determina la capacidad tributaria de las comunidades autónomas dentro del sistema de financiación autonómica. Ese vínculo aconsejó al Gobierno no abordar esa potencial reforma fuera de la reforma más amplia del sistema de financiación, que por motivos políticos ha sido casi imposible de abordar, aunque ahora el Ejecutivo tiene la intención de retomarla .Ha habido otros. Un grupo importante de autonomías han decidido utilizar estos impuestos para tratar de facilitar la financiación de la compra de vivienda por parte de los jóvenes, garantizando un trato fiscal más amigable a las donaciones de dinero destinadas a la adquisición de vivienda o a los traspasos de bienes inmuebles de padres a hijos, o de estimular la aparición de nuevos proyectos empresariales en sus territorios, con ayudas también a la capitalización de empresas de nueva creación.A pesar de todas estas medidas, y según los datos incluidos por las comunidades autónomas en sus presupuestos, en 2025 esperan recaudar en conjunto más de 3.000 millones de euros por estas figuras, si bien una tercera parte de la recaudación total se producirá en Cataluña.

Primero fueron los impuestos sobre las herencias, y ahora le ha llegado el turno a las donaciones en vida. La secuencia de rebajas fiscales en los impuestos de sucesiones y donaciones desencadenada por los gobiernos autonómicos del Partido Popular, en respuesta a las subidas … de impuestos del Gobierno central y un poco también a la amenaza de intervención estatal en esas figuras que siempre ha planeado sobre el discurso público de la ministra de Hacienda, María Jesús Montero, está haciendo que la imposición sobre esas operaciones se haya minimizado en buena parte de España, hasta el punto de que los informes internos del Ministerio de Hacienda hablan ya de «práctica supresión» de la fiscalidad en esos ámbitos.

La última versión del informe oficial del Ministerio de Hacienda sobre la fiscalidad autonómica, actualizado el pasado 2 de septiembre, admite que la tendencia a la desfiscalización en gran parte de España que desde hace ya unos años se venía advirtiendo en los impuestos sobre las herencias ha llegado también ahora a la tributación de las donaciones en vida entre parientes cercanos.

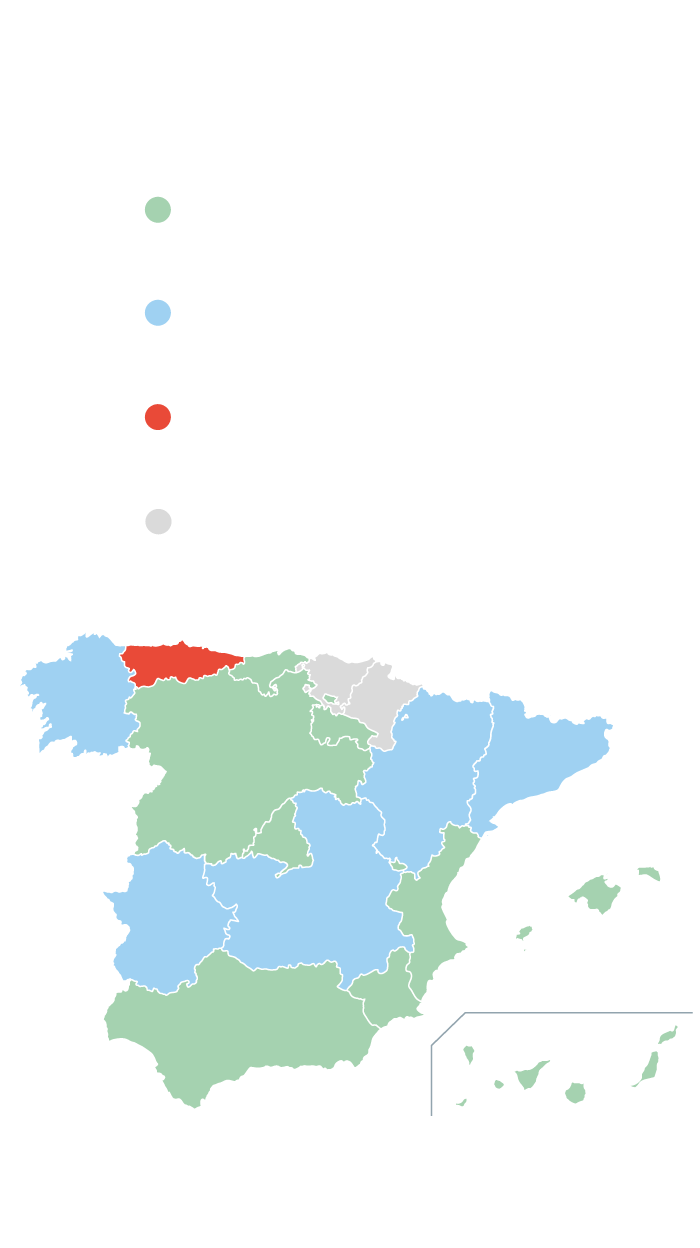

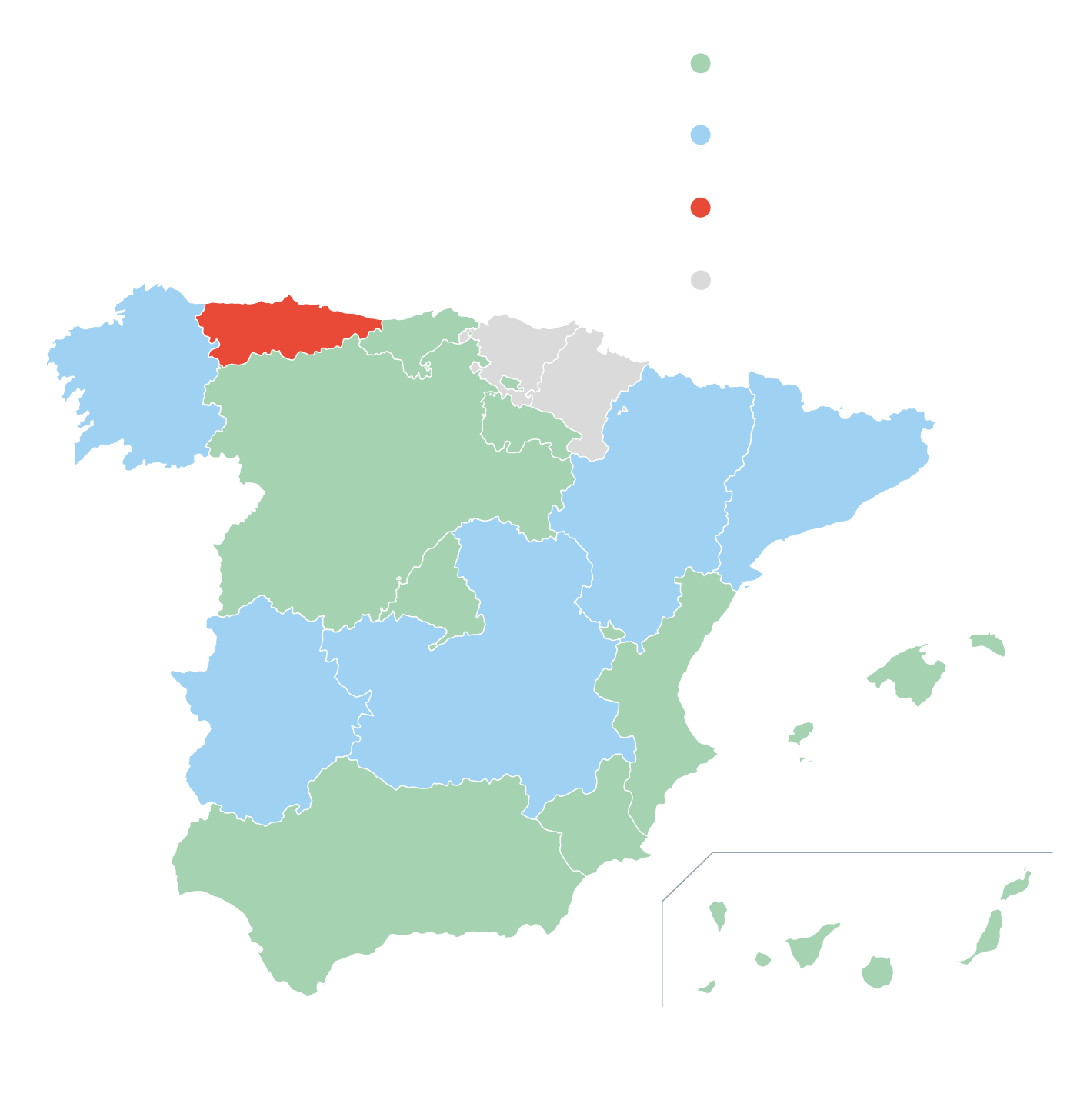

La clasificación que hace el Ministerio (ver gráfico) concluye que la imposición sobre esas operaciones entre parientes próximos se puede dar por desaparecida en nueve comunidades autónomas «que prácticamente han suprimido el gravamen, sin establecer límites cuantitativos, en las donaciones efectuadas por parientes pertenecientes a los grupos I y II». Se refiere a Cantabria y Baleares, donde existe una bonificación del 100% sobre la cuota a pagar; Canarias, donde esa bonificación es del 99,9%; y Andalucía, La Rioja, Región de Murcia, Comunidad de Madrid, Castilla y León y Comunidad Valenciana, que tienen regulado un incentivo del 99%.

El panorama del impuesto de

donaciones según Hacienda

CC.AA. en que el impuesto

está suprimido o casi

CC.AA. con descuentos

significativos

CC.AA. que gravan

las donaciones

Haciendas forales.

No analizadas

Fuente: Ministerio de Hacienda / ABC

El panorama del impuesto de

donaciones según Hacienda

CC.AA. en que el impuesto

está suprimido o casi

CC.AA. con descuentos

significativos

CC.AA. que gravan

las donaciones

Haciendas forales.

No analizadas

Fuente: Ministerio de Hacienda / ABC

Según la normativa tributaria los grupo de parentesco I y II engloban a los hijos menores de 21 años, en el primer caso; y a los hijos mayores de 21 años, los padres del contribuyente en cuestión y los adoptantes.

En un segundo escalón, Hacienda sitúa a un grupo de autonomías que sin haber regulado una desfiscalización completa sí han aprobado medidas que minoran de forma sustancial la carga tributaria. En ese están, Cataluña, Galicia, Aragón, Castilla-La Mancha y Extremadura, que según el caso o limitan las bonificaciones del 99% a colectivos concretos o la modulan en función de la renta transmitida para dejar un fondo de progresividad.

El último escalón de la clasificación empleada por Hacienda lo ocupa Asturias, que a ojos del Ministerio es a día de hoy la única comunidad autónoma de régimen común -el informe no analiza la situación de las Haciendas Forales de País Vasco y Navarra- que aplica el gravamen en las condiciones en que fue concebido en origen.

Tendencia difícil de detener

La velocidad a la que se han sucedido los ajustes en la imposición sobre las donaciones en vida ha desbordado la estrategia de Hacienda de tratar de fijar un suelo de tributación tanto sobre estas como sobre las herencias para detener un proceso de desfiscalización que parecía imparable.

Mientras que en el caso del Impuesto de Patrimonio el Gobierno no dudó en crear una figura paralela, el gravamen sobre las grandes fortunas, para evitar su desaparición definitiva del marco fiscal; en Sucesiones y Donaciones ese movimiento no le ha sido posible.

El motivo principal ha sido su presencia -al contrario de lo que ocurre con Patrimonio- en la cesta de impuestos que determina la capacidad tributaria de las comunidades autónomas dentro del sistema de financiación autonómica. Ese vínculo aconsejó al Gobierno no abordar esa potencial reforma fuera de la reforma más amplia del sistema de financiación, que por motivos políticos ha sido casi imposible de abordar, aunque ahora el Ejecutivo tiene la intención de retomarla.

Ha habido otros. Un grupo importante de autonomías han decidido utilizar estos impuestos para tratar de facilitar la financiación de la compra de vivienda por parte de los jóvenes, garantizando un trato fiscal más amigable a las donaciones de dinero destinadas a la adquisición de vivienda o a los traspasos de bienes inmuebles de padres a hijos, o de estimular la aparición de nuevos proyectos empresariales en sus territorios, con ayudas también a la capitalización de empresas de nueva creación.

A pesar de todas estas medidas, y según los datos incluidos por las comunidades autónomas en sus presupuestos, en 2025 esperan recaudar en conjunto más de 3.000 millones de euros por estas figuras, si bien una tercera parte de la recaudación total se producirá en Cataluña.

Límite de sesiones alcanzadas

- El acceso al contenido Premium está abierto por cortesía del establecimiento donde te encuentras, pero ahora mismo hay demasiados usuarios conectados a la vez. Por favor, inténtalo pasados unos minutos.

Volver a intentar

Has superado el límite de sesiones

- Sólo puedes tener tres sesiones iniciadas a la vez. Hemos cerrado la sesión más antigua para que sigas navegando sin límites en el resto.

Sigue navegando

Artículo solo para suscriptores

RSS de noticias de economia